Sinds april 2017 ben ik een verwoed YNAB’er. Ik begon er eigenlijk mee omdat ik een poetsvrouw wou, maar niet zeker was of daar financieel genoeg ruimte voor was.

Die poetsvrouw is er nog steeds niet, maar YNAB is gebleven. Blijkt dat ik mijn geld toch nog liever aan andere dingen uitgeef. Dat het hier niet altijd spik en span is, neem ik er dan wel bij.

Voor wie YNAB niet kent, dat is een budgetbeheertool waarmee je elke euro die binnenkomt een doel geeft. Zo kan je je beter voorbereiden op komende rekeningen, heb je een gedetailleerd overzicht van al je uitgaven en kan je sparen voor heel specifieke dingen (een nieuwe bril bijvoorbeeld).

Een gat in mijn budget

YNAB is een feilloos systeem. Tenminste, als je je dan ook aan je budget houdt.

Als je jezelf 200 euro geeft voor uitstapjes, maar je geeft 300 euro uit wordt het al minder efficiënt. Ook daar is YNAB op voorzien trouwens. Een put in de ene categorie kan worden opgevuld met geld uit een andere categorie. Roll with the punches, heet dat dan in YNAB-taal.

Maar laten we net daar een beetje in onze oude gewoonte hervallen zijn. Die oude gewoonte waarbij we geld opdeden zonder er al te veel bij na te denken, waardoor we op het einde van de maand in het rood stonden en het loon van de maand erop al diende om onze put te vullen.

Dankzij YNAB geraakten we uit dat patroon, maar toch blijven er op het einde van elke maand (te veel) rode categorieën staan. Een onverwachte uitgave waarvoor niet gebudgetteerd is, een impulsaankoop of een van de kinderen die echt NU nieuwe schoenen nodig heeft. In YNAB kan je die uitgaven makkelijker opvangen, want je vult ze op met geld van de maand erna. Maar als je in januari 300 euro te veel opdoet, heb je in februari uiteraard 300 euro minder.

Het is een vicieuze cirkel.

Dat moet dus anders.

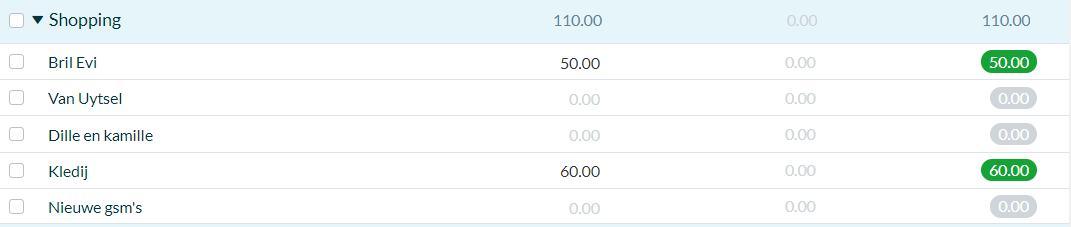

Ik wil gaan shoppen…

Het is frustrerend als ik in een winkel sta (neem Dille en Kamille bijvoorbeeld) en niets mag kopen omdat er geen geld voor gebudgetteerd is. Ik koop dus niets of koop het wel en eindig met een rode categorie.

Dus moet ik er eigenlijk voor zorgen dat ik wél budget heb voor Dille en Kamille als ik er toevallig eens beland.

Hoe krijg ik dat voor elkaar?

Me aan ons budget houden in de eerste plaats. Niets uitgeven dat er niet is, dat is evident.

Maar, bedacht ik me, misschien zijn mijn categorieën in YNAB niet goed genoeg uitgewerkt. Ik héb namelijk geen categorie “Dille en Kamille”, terwijl ik soms een intense behoefte voel om daar spullen te kopen die ik eigenlijk niet nodig heb. Er is een categorie “Huishouden” die daarvoor kan dienen, maar die is zo algemeen dat het geld daarin vast aan iets anders wordt uitgegeven.

Oplossing 1: maak specifiekere categorieën.

Bij Kelly las ik onlangs over “wish farms”: je dromen waarvoor je wil sparen, allemaal samen gebundeld. Mijn dromen bestonden al in YNAB, maar stonden nogal verspreid. Misschien moet ik die visueel samen bundelen zodat ik geen enkele droom uit het oog verlies?

Oplossing 2: zet je wish farms bij elkaar.

Mijn vaste kosten stonden al wel bovenaan de lijst om die eerst te kunnen vullen als er geld binnenkomt, maar de lidgelden bungelden ergens onderaan en het onderhoud voor de auto stond ook ergens te verpieteren, terwijl die eigenlijk bij de jaarlijks terugkerende betalingen moet staan.

Oplossing 3: rangschik de uitgaven die vast staan allemaal bovenaan.

Gevolgd door je dromen. Met wat overblijft kan je de leuke categorieën vullen.

En gaan shoppen in Dille en Kamille.